フィリピンで緊急手術

私の知人でフィリピンに移住し10年程経過する人がいるのだが、彼はある日激しい腹部の痛みを訴え病院へ駆け込んだ。

そしてCTスキャンで検査したところ腸に4つの穴が空いてしまっており、さらに肝臓にガンが見つかった。

その病院では腸の緊急手術を行い、トータルで16日間入院した。

その請求額はなんと50万ペソ!!

「いや~フィリピンの病院やばいです」

何がヤバいかといえば、輸血が必要だったらしいが、輸血を自分で手配しなければならないのだ。

病院が全くなにもしてくれないので、奥さんが赤十字へ駆けつけ買って来たそうだ。

しかし、幸か不幸か、腸の病気と一緒に見つかったガンはフィリピンの病院では治せないとドクターが宣言し、動けるようになったら即日本へ緊急帰国したほうが良いというアドバイスを貰った。

普通は出来もしない手術を出来ると言い、まるでモルモットのように切り刻まれてサンタマリアというのが正に「フィリピンあるある」。

彼は入院中の病床で日本における肝臓ガンの手術の件数の多い病院を調べ、そこで日大板橋病院がヒットした。

ここは紹介状がないと受け付けてくれないので、フィリピンの病院で紹介状を書いて貰ったそうだ。

しかし、日本という国はとことんドメスティックな国。

英語の紹介状は受け付けないと言われてしまったらしい。

しかし、わざわざフィリピンからやってきておめおめと引き下がるわけにはいかない。

彼の熱意に折れて、特別に条件付きで手術を受けることになった。

その条件とか、ガン手術のドキュメントの動画撮影に協力すること。

顔も実名も全て全国ネットで晒すことになるが、彼はその条件を飲んだ。

国民健康保険という制度は神だ。

フィリピンでは腸の手術でも110万円の直球がやってくるが、日本は3割負担で高額医療の還付制度もある。

しかし、腸の激痛がなければ初期の時にみつかりにくい肝臓がんは見過ごされ手遅れになっていた可能性が高い。

そういう意味ではフィリピンの病院に支払った110万円で命拾いしたということになるだろう。

フィリピンの医療費は高い

語学留学や旅行で来ている人はフィリピンで緊急入院となると海外旅行傷害保険またはカード付帯保険を使うと思われるが、その後フィリピンに住み続ける場合に保険無しというリスキーな状態の人は多い。

ではどうするか?

病気にならないと信じる!

恐らく見て見ぬフリをしているだろう。

病気になったら日本へ戻ればいい。

そうだ、日本へ戻った方が絶対いい!!

しかし、それは日本へ戻れる体力と時間があればの話だ。

急性な症状で即入院手術をしなければ命が危ない状況の場合どうするか?

フィリピンエアラインやセブパシが3日後にしか空席がないという状況だって十分ありうる。

そうなると結局フィリピンの病院で何とかするしかないということになってしまうのだ。

例えば、若い人でもなるのが盲腸。

フィリピン人と日本人の医療費の差が分かりやすく出てくる。

セブの日本人御用達の高級プライベートホスピタルで手術すると4日程度の入院で30万円前後となる。

腹膜炎を併発しているとさらに入院日数は増えて40万円程度となるのだ。

結局盲腸程度の手術でも数十万円かかってしまう。

過去に発生した医療費

過去のフィリピン実例

- 胸の痛みを訴え受診。心筋梗塞と診断され22日間入院・手術。家族が駆けつける。 4,068,007円

- オ-トバイにはねられ意識不明となる。全身打撲・脳挫傷と診断され144日間入院。家族が駆けつける。 4,048,081円

- オ-トバイにはねられ意識不明となる。全身打撲・脳挫傷と診断され144日間入院。家族が駆けつける。 4,048,081円

- 大雨のため語学学校の敷地内で滑り転倒。恥骨下枝・寛骨臼骨折と診断され74日間入院。家族が駆けつける。 3,030,000円

海外での医療費は目が飛び出るほど高い。

それはフィリピンでも同じで、外国人ツーリスト価格というものがあり、いわゆる巻き上げ体質だ。

特に日本人は美味しいカモ葱。

昔は語学学校にでさえ日本人価格というものが存在し、日本人だと韓国人の2倍の留学費用だったのだ。

ライフガード最低50万円

私が考えるフィリピン医療のライフガードは最低50万円。

完璧ではないが、とりあえず緊急入院と簡単な手術になんとか耐えられる金額だ。

フィリピンに住む30代以上の人は過去に日本で貯蓄した蓄えがあると思われるので50万円程度は支払い能力があるだろうが、20代の若い人でフィリピンの現地採用の人にとってはこの50万円というライフガードは厳しいだろう。

25歳の例

50万円がないという人はやはり保険に入っておくべきだ。

私が加入しているPacific crossではWARDプラン(大部屋)で50万ペソまでカバーできる。

私がデング熱で10日入院した時もこの保険のおかげで助かった!

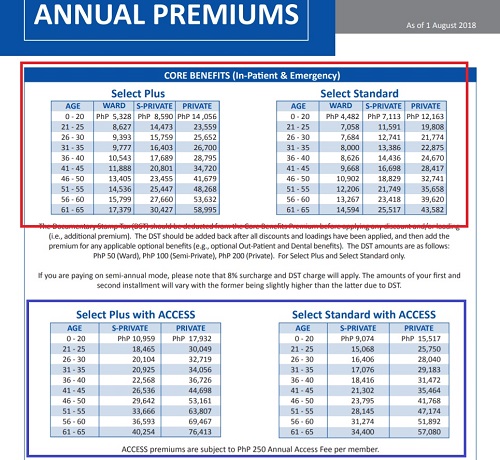

赤枠は患者が病院に立替い後で保険会社へ請求するタイプ。

25歳:年間保険料 7058ペソ(15000円~)

保証額110万円~

青枠はキャッシュレスで立替払い不要。

25歳:15068ペソ(33000円~)

保証額110万円~

できれば青枠のプランの方が安心だが、赤枠でもないよりマシだ。

退院後で保険会社から2週間後に還付があると分かっていると医療費を一時的に貸してくれる人もいるだろう。

1.5倍速で聞いてね

まとめ

日本の海外旅行傷害保険は最強だ。

予算が許せばそちらへ1年間入ってくるのが良いが、半年から1年となると数十万円になる。

そのオカニ(お金)があれば医療費に当てたほうが良いという考え方もある。

日本の保険に比べるとカバー金額は低いが、私が最低限のライフガードと思う50万円を超えた110万円カバーしてくれる現地保険はお守り以上の効力を持っている。

追伸:

フィリピンという国に慣れてきた頃が一番危ない。

もしよかったら閉じる前にランキング応援クリック1回だけよろしくお願います!

広告主募集中

![]()